个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

非小细胞肺癌(NSCLC)然是肺癌中最常见的恶性肿瘤,占肺癌的85%左右,绝大多数患者被发现处于晚期而不能进行手术。化疗过去是非小细胞肺癌的主要治疗方法,但由于其明显的副作用,化疗逐渐退出了历史舞台。近年来,细胞和分子生物技术发展迅速,靶向药物和免疫疗法脱颖而出,这大大改善了NSCLC患者的生存益处。然而,对NSCLC的治疗药物依然蕴藏着巨大未满足的临床需求,这激励着制药企业和科研人员进行了更多的药物研究和开发。

近日,在Nature期刊上对NSCLC的治疗进展以及市场分析做了一个总结,本文对此做一个介绍。

当前的治疗方法

在过去的二十年里,NSCLC已经演变成一个由肿瘤组织学和分子畸变定义的高度细分的适应症。NSCLC处于肿瘤学个性化医学的前沿,越来越多的生物标记驱动疗法旨在治疗具有驱动突变的肿瘤,例如EGFR、ALK、ROS1、BRAF、MEK、MET、RET、KRAS抑制剂,以及最近的HER2。此外,免疫检查点抑制剂(ICIs)已经深刻地重塑了治疗格局,取代了血管生成抑制剂。因此,预测标记物的分子检测和PDL1蛋白表达分析对指导治疗决策至关重要。尽管取得了这些重大进展,化疗仍然是许多NSCLC患者药物治疗的支柱。

无驱动基因突变的转移性NSCLC

以PD1或PDL1为靶点的ICIs是一线治疗的基石,用作单一治疗,与化疗或与其他ICIs联合使用。方法的选择主要由PDL1表达和组织学的亚型来引导。单一疗法倾向于肿瘤中PDL1表达水平高(≥50%)的患者,最常见的是PD1抑制剂pembrolizumab (Keytruda;Merck)。在该人群中,PDL1抑制剂atezolizumab(Tecentriq;Roche/Genentech/Chugai)和PD1抑制剂cymplimab(Libtayo;Regeneron)的使用频率远远低于pembrolizumab。

肿瘤PDL1表达低(1-49%)或阴性(<1%)的患者通常接受培pembrolizumab加铂双联化疗。较少接受atezolizumab加铂为基础的化疗。PD1抑制剂nivolumab (Opdivo;BMS) 和CTLA4抑制剂ipilimumab (Yervoy;BMS) 被批准用于肿瘤PDL1表达≥1%的患者,提供了一种非化疗选择。无论PDL1的表达如何,nivolumab加ipilimumab和有限化疗(两个周期的铂双联)也已被批准。

2022年11月,FDA根据III期POSEIDON试验,批准PDL1抑制剂duvalumab(Imfinzi;AstraZeneca)与CTLA4抑制剂temlimumab(Imjudo;AstraZeneca)和基于铂的化疗联合治疗无EGFR突变或ALK易位的转移性NSCLC。同月,基于III期EMPOWER-Lung 3试验,FDA批准cemiplimab加以铂为基础的化疗作为一线治疗无EGFR、ALK或ROS1异常的转移性NSCLC。

带有驱动突变的转移性NSCLC

EGFR酪氨酸激酶抑制剂(TKI) osimertinib(Tagrisso;AstraZeneca)是治疗EGFR突变的标准药物,alectinib (Alecensa;Roche/Genentech/Chugai)是治疗ALK易位阳性疾病的标准药物。EGFR-MET双特异性抗体amivantamab (Rybrevant;Janssen)和EGFR TKI mobocertinib (Exkitivity;Takeda)是EGFR外显子20插入突变患者的选择,这些患者对经典的EGFR抑制剂反应较差。

ROS1抑制剂包括Crizotinib (Xalkori;Pfizer)和entrectinib (Rozlytrek;Roche/Genentech/Chugai); BRAF抑制剂Dradfenib(Tafinlar;Novartis)与MEK抑制剂Trametinib (Mekinist;Novartis)的组合被批准用于治疗BRAF V600E突变的 NSCLC患者。Capmatinib(Tabrecta;Novartis)和tepotinib(Tepmetko;Merck KGaA)可用于MET exon 14-skipping突变的患者,而selpercatinib (Retevmo/Retsevmo;Eli Lilly)和pralsetinib (Gavreto;Roche/Blueprint Medicines)被批准用于治疗RET融合的NSCLC患者。

Sotorasib(Lumakras/Lumykras;Amgen)是第一个获得FDA加速批准用于先前治疗的转移性KRAS-G12C 突变NSCLC的KRAS抑制剂。基于II 期KRYSTAL-1 实验,Adagrasib (Krazati;Mirati Therapeutics)在2022年12月获得加速批准。Adagrasib与多西紫杉醇的III期试验正在相同的环境下进行。2022年8月,基于II期DESTINYLUNg02试验 ,ADC药物trastuzumab deruxtecan (Enhertu; Daiichi Sankyo/AstraZeneca)成为第一个获得FDA加速批准用于先前治疗的转移性HER2突变NSCLC的HER2靶向治疗药物。接受生物标记物靶向治疗的驱动突变的NSCLC患者可以在后线中接受免疫治疗。

不可切除的局部晚期NSCLC

不可切除的III期阶段的NSCLC采用多模式治疗,包括序贯或同步放化疗。Durvalumab在放化疗后已获得批准,但在欧洲仅限于≥1% PDL1表达的患者。Durvalumab和其他上市ICIs的试验依然正在进行中。

可切除的局部晚期NSCLC

I-II阶段NSCLC患者可接受手术或放射治疗,而IB期或II期NSCLC患者大多接受辅助双重化疗。可切除的III期NSCLC患者主要采用新辅助化疗(放射)治疗或手术治疗,然后进行化疗或放化疗。在IB-IIIA期NSCLC中,EGFR外显子19缺失或外显子21替换突变的患者有资格在切除后接受osimertinib治疗。Atezolizumab辅助治疗被批准用于某些PDL1阳性的II-IIIA期切除和化疗后的NSCLC患者。

2022年3月,FDA批准了新辅助nivolumab加以铂为基础的化疗用于治疗可切除的NSCLC。其他几种上市的ICIs和生物标记物驱动的疗法正在对早期阶段的NSCLC患者进行评估。

新兴疗法

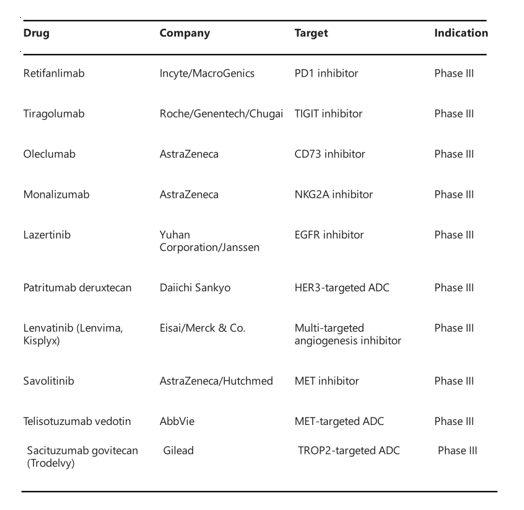

NSCLC在肿瘤管线中极具活力,根据Clarivate的数据,有330多种药物在正在临床开发中。后期管线中的药物具有广泛不同的作用机制和药物类别 (图1)。

图1. NSCLC后期临床管线中正在进行的一些代表药物

在III期MARIPOSA试验中,EGFR TKI lazertinib正在联合或不联合amivantamab vs osimertinib进行对比评估,用于治疗先前未经治疗的具有某些EGFR突变的转移性NSCLC。III期MARIPOSA-2试验正在测试amivantamab加化疗联合不联合lazertinib治疗曾接受osimertinib治疗的患者。HER3靶向的ADC 药物patritumab deruxtecan已经进入III期阶段用于治疗某些EGFR突变的NSCLC患者。

多靶向血管生成抑制剂Lenvatinib正在转移性NSCLC的进行评估。III期LEAP-008试验正在比较联合或不联合pembrolizumab的lenvatinib vs 多西紫杉醇在免疫治疗和化疗后的患者中的评估。III期LEAP-006试验正在评估pembrolizumab和化疗中添加lenvatinib作为一线治疗对无进展和总存活率的益处。

MET是EGFR TKIs获得性耐药的生物标志物。III期SAFFRON试验正在评估MET抑制剂savolitinib与osimertinib联合治疗EGFR突变和先前用osimertinib治疗过的MET过表达和/或扩增的转移性NSCLC。Telistuzumab vedotin是一种抗MET的ADC,正在进行III期实验,用于治疗的MET过表达的转移NSCLC。

两个以TROP2为靶点的ADC,saituzumab govitecan和datopotamab deruxtecan,正在进行在免疫治疗和化疗后的转移性NSCLC患者的III期试验。Datopotamab deruxtecan也正在联合Pembrolizumab进行同样评估。

未来市场格局

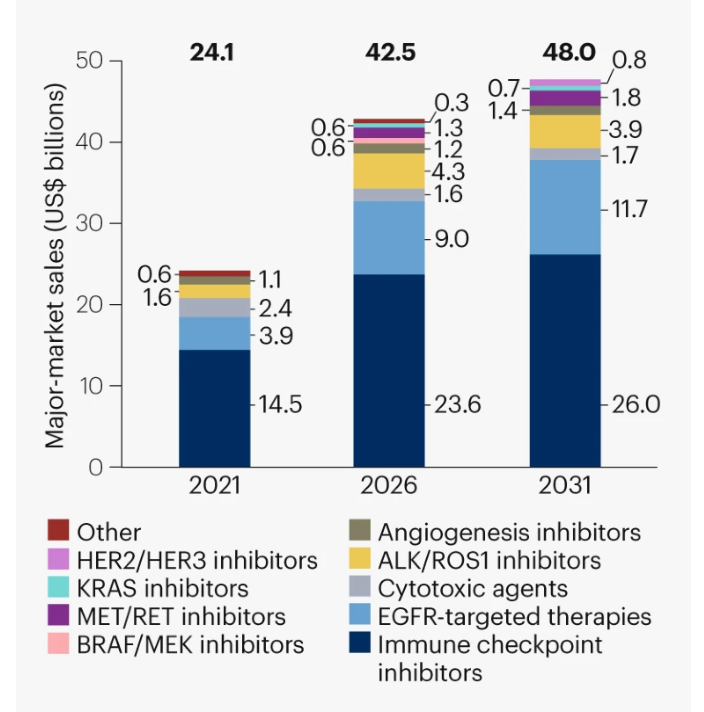

根据Clarivate的数据,2021年,NSCLC药物在主要市场的总销售额为241亿美元,其中ICIs占主导地位(145亿美元;占60%),pembrolizumab是其中最具畅销的药物(99亿美元)(图2)。EGFR靶向治疗和ALK/ROS1抑制剂分别销售了39亿美元和16亿美元,这主要是由于osimertinib (33亿美元,第二畅销药物) 和alectinib(9.1亿美元)的强劲销售额。细胞毒性药物的销售额达到24亿美元,超过血管生成抑制剂(11亿美元)。BRAF、MEK、MET、RET和KRAS的抑制剂在2021年的总销售额为6.5亿美元。

到2031年,NSCLC药物市场规模将几乎翻一番,达到480亿美元。预计ICIs将占据一半以上(260亿美元),Pembrolizumab将依然坐稳住其头把交椅。

到2031年,EGFR靶向疗法的销售额将达到115亿美元;osimertinib将是其主要的销售推动力(102亿美元)。ALK和ROS1抑制剂预计将获得39亿美元的收入。BRAF、MEK、MET、RET、KRAS和HER2抑制剂的销售额预计增长幅度不大,主要因为病人中的这些驱动突变很罕见,在某些情况下,还存在组内竞争。血管生成抑制剂预计将获得12亿美元的收入,其中lenvatinib将占据主要销售额(5.6亿美元)。HER3 ADC和TROP2 ADC的销量将不会很高。