个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

之前,我们对生猪养殖产业链做了跟踪,本次跟踪,是前篇报告的续篇,重点跟踪“一体化复合养殖”赛道。

由于行业内参与者众多,所以我们拆成多篇组合报告,来进行跟踪。对之前覆盖过的“牧原VS温氏VS正邦VS新希望”报告感兴趣的朋友,可以在优塾产业链报告库中查询。

截至2022年2月21日,我国猪肉价格跌至19.69元/公斤的低位,养猪行业亏损面加大,同时,能繁母猪存栏量继续下滑,截至2022年1月末数据,全国能繁母猪存栏量达4290万头,环比下降0.9%。

今天,我们再通过一体化复合养猪企业的视角,再来看看他们在猪周期下的各自表现:

从产业链上的参与者近期增长情况来看:

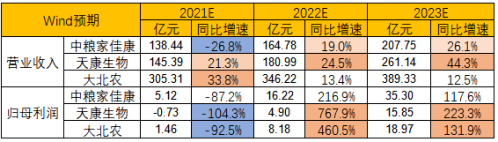

图:财务数据

来源:塔坚研究

从Wind一致预期增长和景气度情况来看:三家公司在2022-2023年维持较高的增速。

图:Wind机构一致预期增长和景气度情况

来源:WIND

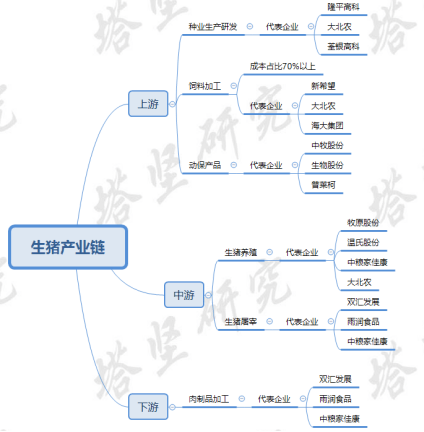

一体化生猪养殖产业链各个环节包括:

图:产业链

来源:塔坚研究

上游——种业生产研发(隆平高科、大北农、荃银高科等);饲料加工(新希望、大北农、海大集团等);动保(中牧股份、生物股份、普莱柯等)

中游——生猪养殖(牧原股份、温氏股份、中粮家佳康等);生猪屠宰(双汇发展、雨润食品、中粮家佳康等)

接着,问题来了:

1. 三家公司在生猪全产业链布局有何差异?

2. 生猪产业链各个环节的关键所在?什么样的业务布局,能够在中长期更加具备竞争优势?

本报告,将更新到产业链地图

(壹)

来看这两家公司的收入结构:

一、中粮家佳康——

2020年收入主要由生猪养殖(28.87%)、肉类进口(48.18%)、生鲜猪肉(19.3%)和肉制品(3.65%)四大部分构成。其中:

生猪养殖业务——主要是生猪饲养,包括配套的种猪饲料业务,近三年复合增速79%;

肉类进口——主要包括猪肉、牛肉、禽肉及羊肉等,于国内分销,属于商贸类业务,近三年复合增速为99%;

生鲜猪肉——包括生猪屠宰、冷鲜肉销售等,近三年复合增速13.97%;

肉制品——主要为西式低温产品(培根、香肠、火腿等),收入规模较小,2020年为6.9亿元,近三年复合增速为36.56%。

图:中粮家佳康收入结构(亿元)

来源:塔坚研究

二、天康生物——

公司业务广泛,涵盖粮食收储、饲料、生猪养殖、动物疫苗、兽药、屠宰、肉制品等业务,2020年收入在新疆区内占比60.55%。其中:

屠宰、肉制品和兽药业务近三年较为稳定;

饲料、生猪养殖三大业务增速较快,分别达到了28%和102%;

粮食收储业务来自于2019年收购的数个新疆粮食子公司,值得一提的是,该业务虽然属于商贸业务,但毛利率高达20%。

图:天康生物收入结构(亿元)

来源:塔坚研究

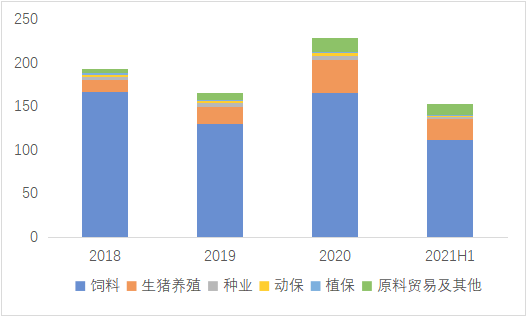

三、大北农——

同为综合型农业公司,2020年公司业务分为种业(2.5%)和生猪养殖和饲料(97.5%)两大部分。其中:

种业——包括杂交水稻、玉米、农药、肥料和转基因种子的研发和生产。

生猪养殖——包括种猪育种、生猪育肥、生猪饲料、动物疫苗和药品等(但不具有生猪屠宰和肉制品业务);

历史上,公司大多业务收入较为稳定(包括饲料、种业、动保、植保),收入增长主要来自于生猪养殖,三年复合增速为69%。

图:大北农收入结构(亿元)

来源:塔坚研究

三家公司有交叉的业务是中游生猪养殖,2020年,中粮家佳康(54.6亿)>大北农(38.01亿)>天康生物(34.77亿)。

另外,上游饲料收入,大北农(165.87亿)>天康生物(42.15亿),下游生鲜及肉制品,中粮家佳康(36.5亿)>天康生物(11.15亿)。

(贰)

接下来,我们将近期季度的收入、利润增长情况放一起,来感知增长趋势:

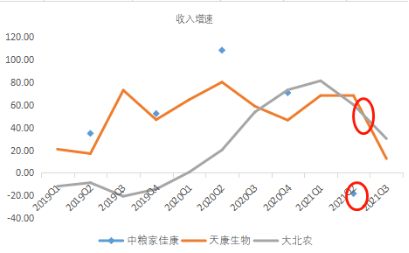

一、收入增长

图:季度收入增速(%)

来源:塔坚研究

天康生物与中粮家佳康收入增速主要受到生猪价格的影响,大北农收入主要受到猪饲料价格的影响。

这主要是收入占比的差异所致,2020年生猪业务占总收入比例天康生物(29.07%)≈中粮家佳康(28.87%)>大北农(16.67%),猪饲料业务大北农(72.7%)>天康生物(35.2%)>中粮家佳康(0%)。

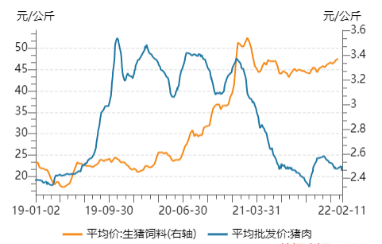

猪饲料,通常滞后于猪肉价格约一年期时间(猪肉价格上涨→7月后能繁母猪存栏提升→5个月后生猪存栏提升→饲料价格上涨)。

因此,同时具有生猪养殖和饲料业务,可以在一定程度上平抑周期波动,例如2021Q2猪肉价格大幅下跌期间,中粮家佳康实现-18.22%负增长,而具有饲料业务的天康生物仍然实现68.2%的正增长(因饲料价格维持高位)。

图:猪肉VS饲料价格

来源:WIND

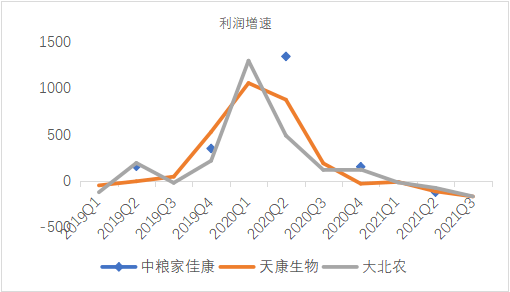

二、利润增长

三家公司的利润增速与猪肉价格较为一致,是因其他业务,如屠宰、生鲜、饲料和种业的利润水平较为稳定,利润的边际波动很大程度上取决于猪肉价格的变化。

图:归母净利润增速(%)

来源:塔坚研究

(叁)

再拆成季度看看:

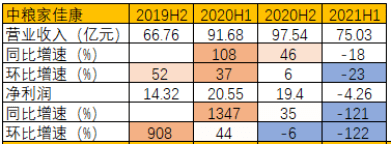

一、中粮家佳康——2021上半年实现收入75.03亿元,同比-18%,利润-4.26亿元,同比增长-121%。

1)从单季度增速分析

2021H1,实现营业收入75.03亿元,同比-18%,环比-23%,净利润-4.26亿元,同比-121%,环比-122%。

2021年上半年猪价大幅下跌的背景下,公司出栏量同比增长109%,实现以量换价,收入略微负增长,但也导致了较大的亏损。

图:中粮家佳康季度收入(左)季度利润(右)

来源:塔坚研究

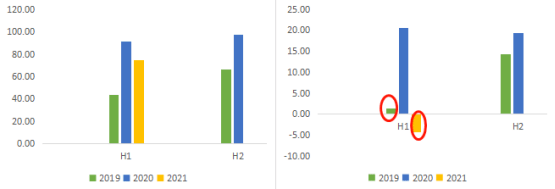

2)再追溯几个季度的增长情况:

公司历史上经营稳健,2021H1是仅有亏损的半年度。

但公司的盈利水平高度依赖猪肉,例如在低景气期2019H1期间利润仅为1.42亿元,但在高景气2020年半年度利润可超20亿元。

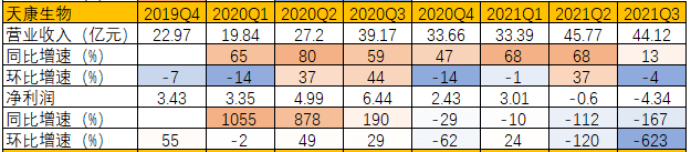

二、天康生物——2021前三季度实现收入123.29亿元,同比增长+43%,利润-1.93亿元,同比-113%。

1)从单季度增速分析

2021Q3实现营业收入44.12亿元,同比+13%,环比-4%,净利润-4.34亿元,同比-295%,环比-623%。

单季度收入实现同比正增长,是因猪饲料和粮食收储业务稳定增长,但亏损放大,是因猪价维持低位期间,出栏量同比增长40.4%。

图:天康生物季度收入(左)季度利润(右)

来源:塔坚研究

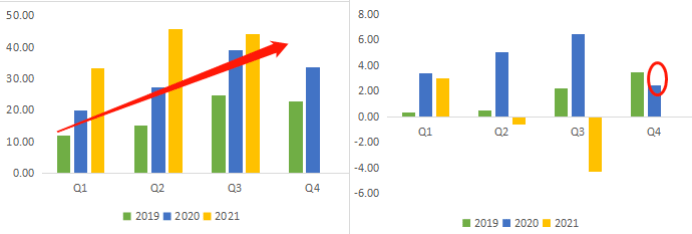

2)再追溯前几个季度增长情况

公司历年收入稳定增长,受益于粮食收储、饲料和生猪养殖的稳定增长。

盈利水平与猪周期同步,较为异常在2020Q4利润低于预期值,是因当季度管理层根据景气度为自己计提奖金所产生的管理费用。

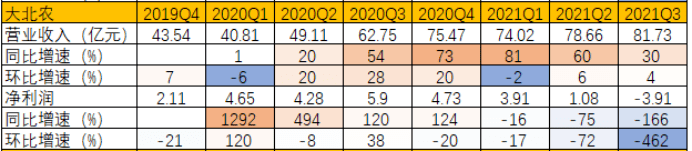

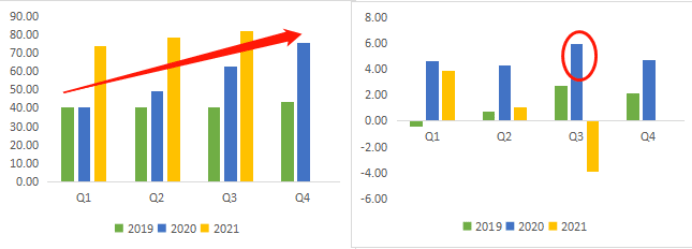

三、大北农——2021前三季度实现收入234.42亿元,同比增长+54%,利润1.07亿元,同比-93%。

3)从单季度增速分析

2021Q3实现营业收入81.73亿元,同比+30%,环比+4%,净利润-3.91亿元,同比-166%,环比-462%。

单季度实现稳定增长,是因猪饲料价格景气;利润大幅亏损,是因养猪业务对公司的拖累更大,公司生猪出栏量同比增长180%。

图:大北农季度收入(左)季度利润(右)

来源:塔坚研究

4)再追溯前几个季度增长情况

公司历年收入稳定增长,得益于饲料产量的提升,2020年同比增长22.9%。

但收入增长未有效反应在利润上面,2020年猪肉高景气期间,公司单季度利润峰值仅为6亿元,这主要受制于养殖成本的提升。

(肆)

对比完增长情况,我们再来看利润率、费用率的变化。

一、成本结构

图:主营业务成本(中粮未披露)

来源:公司年报

从成本构成来看,天康生物人工成本占比高于大北农,主要是因天康生物的生猪养殖全部为自繁自养,大北农有较大比例的农户合作模式,成本体现在其他中的代养费中。

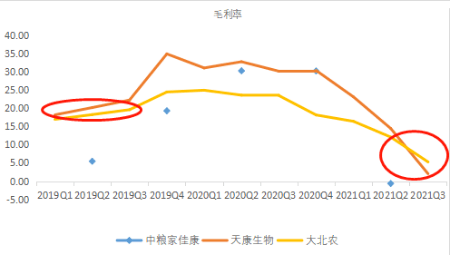

二、毛利率

图:公司毛利率(%)(对中粮调整为企业会计准则)

来源:塔坚研究

三家公司毛利率整体跟随猪肉价格波动。

从毛利率中枢水平上来看,天康生物(23.62%)>中粮家佳康(19.8%)>大北农(18.49%),中粮受限于进口商贸业务毛利率较低,大北农受限于饲料业务毛利率较低。

从毛利率波动性上来看,中粮家佳康>天康生物>大北农,饲料等其他业务占比越高,毛利率波动感越小。

值得注意的是,虽然猪肉价格在2021年经历了大幅下跌,但仍然相当于2019年上半年水平,但天康生物与大北农在2021毛利率水平远低于2019年上半年,这意味着生猪养殖的盲目扩张导致单位成本的提升。

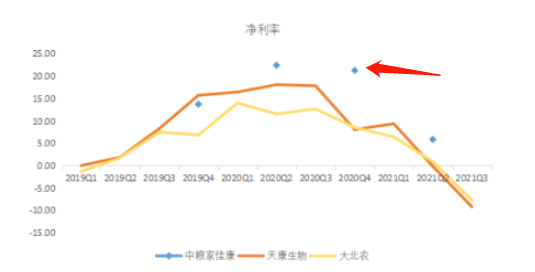

三、净利率

图:净利率 (%)

来源:塔坚研究

净利率波动方向与毛利率较为一致。

净利率水平上,中粮家佳康>天康生物>大北农,中粮家佳康在毛利率较低的基础上,实现了较高的净利率水平,这主要来源于其优秀的期间费用控制能力。

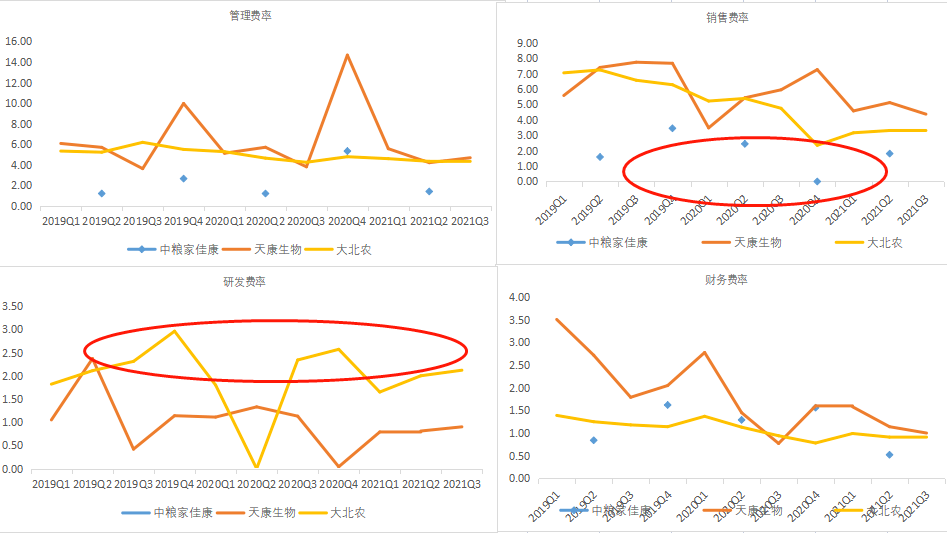

四、期间费用率

图:期间费率 (%)

来源:塔坚研究

管理费率方面,天康生物与大北农相差不大,但高于中粮家佳康,主要是杂项支出较多。

销售费用方面,天康生物与大北农相差不大,中粮家佳康更低,是因具有中粮集团的销售渠道。

研发支出方面,大北农高于天康生物(中粮研发较低未单列披露),主要是因大北农在种业方面的研发投入,包括转基因种子、农药等。

财务费率方面,三家公司相差不大。

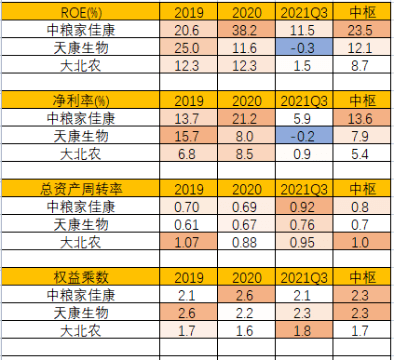

五、净资产收益率

图:净资产收益率

来源:公司年报

历史上,中粮家佳康>天康生物>大北农,主要是来自于净利率差异。

(伍)

对生猪养殖行业的供需平衡测算、价格周期,已经在之前的生猪产业链报告中做出了详细的讨论(详见优塾产业链报告库),由于供需平衡表以年为单位,我们暂不更新。

这里,我们再对生猪行业的景气度数据做一些更新,挨个来看:

。。。。。。。。。。。。。。。。。。。。。。。

以上,仅为本报告部分内容,保留一半内容,以供试读。

如需获取本文全文,以及其他更多内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。订阅咨询可添加微信:bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。