个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

整理:体外诊断网

来源:证监会官微、公司官网、易企说17Talk、GPLP犀牛财经、风云资本界、融盾股权投资等

7月27日晚间,证监会发布消息,同意杭州博拓生物科技股份有限公司科创板IPO注册。

根据招股书显示,博拓生物预计市值不低于10亿元,拟融资8.91亿元,此次拟发行不超过2666.67万股,每股33.43元。将主要用于年产 4 亿人份医疗器械(体外诊断)产品扩建升级建设项目、体外诊断研发中心建设项目、体外诊断产品生产线智能化改造建设项目、营销运营中心建设项目。

招股书显示,博拓生物成立于2008年,主营业务为POCT诊断试剂的研发、生产和销售,注册资本为8000万元,实控人为陈音龙、于秀萍夫妇及其子陈宇杰,3人合计控制77.40%的表决权。

据其官网显示,博拓产品覆盖医学检验的多个领域,主导产品快速诊断试剂,拥有妊娠检测、传染病检测、毒品检测、肿瘤标志物检测和心肌标志物检测等五大系列,在各级医院、疾控中心、血站、禁戒毒和第三方检验机构广泛使用。公司已通过德国TUV ISO13485质量体系认证,多项产品获得中国CFDA注册和欧盟CE认证,产品销售至全球八十多个国家和地区。

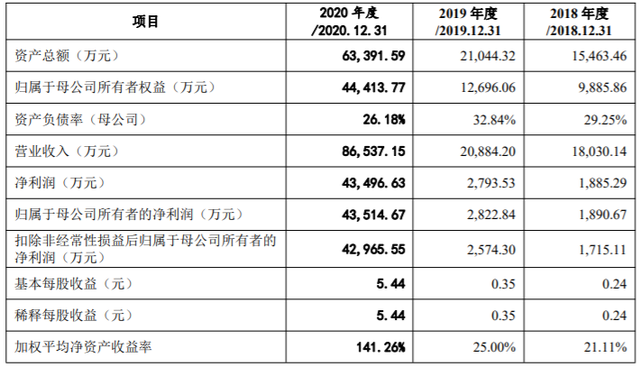

博拓生物的业绩波动较大。财务数据显示,公司2018年-2020年,博拓生物实现营业收入1.80亿元、2.09亿元、8.65亿元;归属于母公司所有者的净利润1890.67万元、2822.84万元、4.35亿元。

据悉,原本,博拓生物的营业收入主要源于药物滥用(毒品)检测和传染病检测两大系列产品,其中以药物滥用(毒品)检测为其主要收入来源。2017年至2019年,来自药物滥用(毒品)检测产品的销售收入占当期主营业务收入的比例分别为45.44%、44.57%、50.16%。

但这一情况在2020年发生了改变,随着疫情的突发,博拓生物主营业务收入也变成以新冠检测产品为主。单纯依靠传染病试剂检测,2020年博拓生物实现营业收入同比增长656%,净利润同比增长1457.05%,主营产品毛利率同比增长76.23%。

新冠检测产品为博拓生物带来了巨大收益,但也产生了负面影响。招股书显示,新冠疫情防控措施遏制了其他传染病传播,减少了其他传染病的检测需求,在一定程度上抑制了公司其他传染病产品销售的增长速度。

可以看到,在2020年以前一直占据着第一大主营业务收入的毒品检测,2020年却退居二线,而传染病检测的营收占比升至八成,同时,传染病检测的毛利率也从2019年的45.70%高速增长至2020年的81.49%。

博拓生物称,主要为新冠因素带来市场环境变化导致该公司资源投入在产品销售结构上出现调整。另一方面,由于新冠疫情在欧美等国的反复,各国政府加强了管控措施,导致毒品检测需求也受到一定程度的影响。

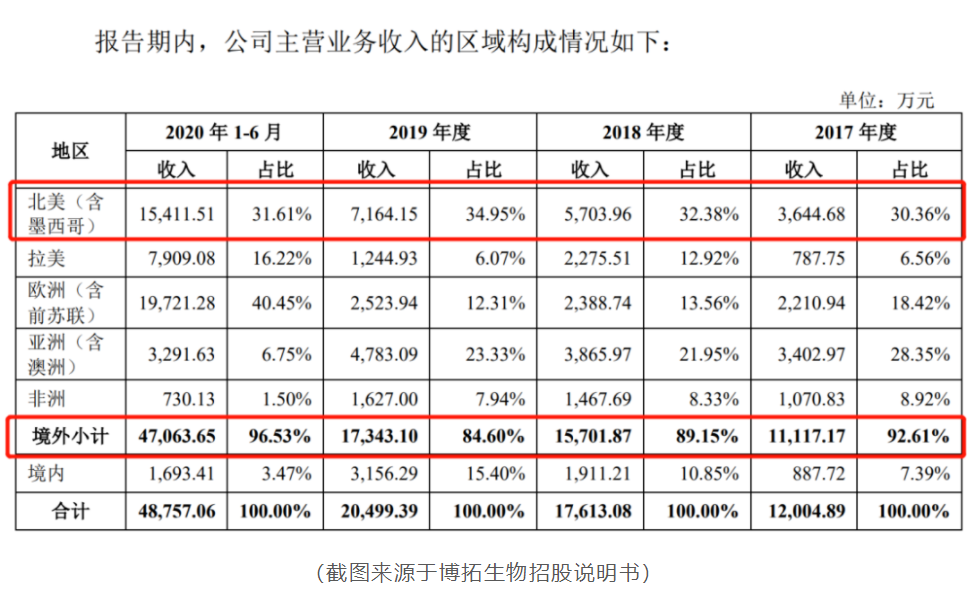

境外销售一直是博拓生物的主要营收来源。

2017年-2020年6月,博拓生物境外收入分别为1.11亿元、1.57亿元、1.73亿元、4.7亿元,分别占公司营收92.61%、89.15%、84.6%、96.53%,最近三年平均占比为88.79%,外销占比较高。其中,美国市场为公司境外销售主要地区。

由于目前全球疫情尚未得到良好控制,博拓生物与境外的正常商业、技术和人员的往来存在不确定风险,或容易受到影响。