个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

在公司做融资时经常会向投资人展示展示PPT,描述产品从研发到临床上市,每个环节都有很清晰的路径。然后会告诉他们为什么我们会选择这个治疗领域、这个靶点、这个技术路线,balabal一通解释。聊的多了后来我想也整理个VC/PE的行业图谱可以清晰的展示投资圈生态的情况用来互相了解用吧。总结了些信息供参考。

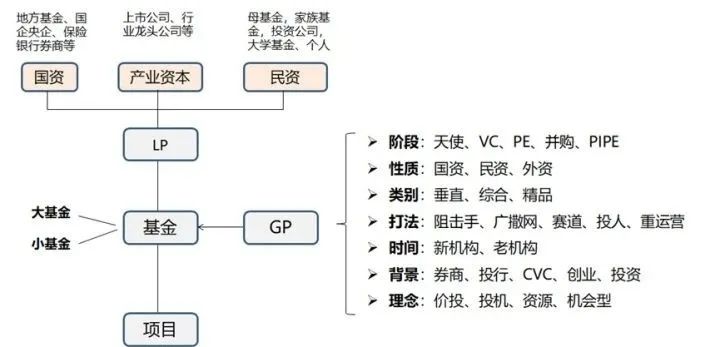

1)是国资背景,比如地方财政基金、国企央企、保险券商等;

2)是产业资本,比如上市公司、行业龙头、比如恒瑞、信达,阿里百度这些都有自己的医疗方向战投部;

3)第三类是民资,即市场化资金,比如母基金、家族基金、投资公司、大学捐赠基金、高净值个人等。各个群体的资金性质不同,也决定了他们投资目的是不一样的。

1)国资背景,特别是地方财政基金,通常目的是为了当地的招商引资,所以你会看到很多地方财政基金会有注册地要求,返投要求,他们最主要目的是希望通过投资股权基金,建立和GP合作关系,然后通过GP投资的项目落地到当地,为当地的GDP、就业、税收、产业升级做出贡献。而财务回报并不是最主要目的,所以会发现很多地方财政基金有很多优惠措施,比如投资4-5年后,GP可以按原价回购份额,或者加个银行同期利息来回购,或让利carry等方式。

2)产业资本,其投资目的也并不完全是追求财务回报,更多是产业诉求。比如泰格医药。2021年3月的一个月内投资了5家基金,涉及博远资本、汉康资本、临港生命蓝湾基金、云锋基金,以及联合瑞华控股发起的一支新基金,合计出资达5.2亿元,除了前面提到的5个基金,还是启明创投、盈科资本、君联资本、毅达资本等一众知名机构的“金主”LP,甚至有人表示,泰格医药已经不仅仅是一家CRO公司,而是一家投资公司。不仅通过借助专业投资机构优势获取合理的投资回报,而且使得公司进一步完善上下游布局,推高了其在全医药产业链的话语权(被投后必须乖乖上交项目~~)。总的来说,上市公司参与LP主要有以下三个目的:一是产业基金需要的资金量比较大,通过与外部投资机构资金共同配合,做大资金池,给上市公司增加了杠杆,增加投资标的;二是早期项目还处在培育期,没有利润或者亏损,通过产业基金在体系外培育完善后,上市公司再买入,可以提升上市公司市值;三是在保证公司主营业务稳健发展的前提下可以拓展公司投资渠道,调整、优化公司的资产结构,提升公司资金投资收益水平和资产运作能力,分散单一渠道投资的风险等。

3)民资,投资目的就比较纯粹,主要是为了财务回报。但有一些家族基金在二代接班的过程中,通过二代主导与GP的合作,以GP的形式进入金融行业里面,来实现两个目的:一个是通过和GP合作学习,让二代了解创业公司成长过程,以此让二代理解家族当年创业的艰辛,激发创业的热情,更加认同家族理念,形成一致的价值观;二是通过金融行业去把握一些资源,实现类似二次创业、家族财富也能更好的进行配置管理。还有一些机构投资人或者个人投资投股权基金,可能只是作为一个中间方式,更多为了看背后的项目,想通过投基金来拿头部项目的份额。

从决策流程来看,第一类国资背景是最慢的,特别是财政基金,因为涉及到政府审批流程,通常需要半年到一年,甚至更长时间;产业资本的决策相比第一类要快些,但如果涉及到上市公司,有些需要董事会、股东会批准,那这个流程也会比较慢;决策最快的就是民资,特别是高净值个人,这也是很多GP喜欢从个人募资的原因。

以上从LP群体可以看出,每类型LP都有自己的投资诉求,如果一个基金各个LP的诉求不一致,就容易产生矛盾,LP与GP的利益一致性很重要。只有大家目标一致,齐心协力才能取得成功。

分别从阶段、性质、类别、打法、时间、背景、理念,size这几方面来介绍。

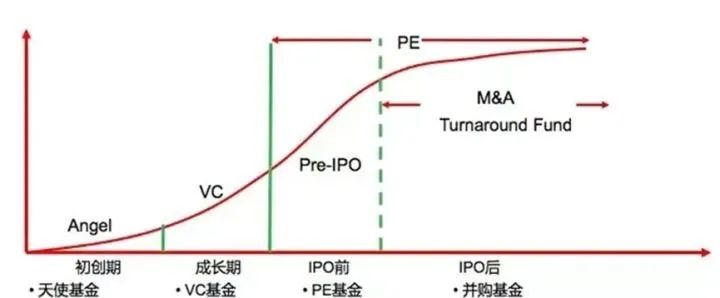

从投资阶段来看,市场上的GP主要分为四个阶段:天使、VC、PE、并购、PIPE。每个阶段都有擅长的玩家。

其中前三个阶段的大家比较熟悉,后面两个目前在国内还不是很多见,这个也跟我们国家金融业发展程度有关。

在当前市场上,最活跃,募资量最多的是VC/PE基金,基本上市场上股权基金90%可以归属于此类。从投资风险来说,天使肯定是最高的,投百个项目,能有几个成功已经是很不错了,阶段越往后,成功的概率越高,但收益相对来说也会更低些。并购基金目前在国内还不是很多见,这个有很多原因发的关于并购基金的一。

PIPE(Private Investment in Public Equity)这类基金是按照一级市场PE管理理念和募资思路成立,通过二级市场金融工具大宗交易、定增、协议转让、并购等投资组合运作的投资基金,其特点是纯股权、长周期。PIPE基金投资方式偏重一级半市场,属于PE投资的后期阶段,也是上市公司发展的成熟期,投资风险与早期投资相比偏低,收益较稳定。

从GP类别方面,包括垂直、综合、精品。垂直是指GP聚焦在某一个细分领域或特定行业,医疗行业有创新药、医疗器械、IVD、数字医疗等。有的GP就聚焦在创新药,其他都不投,很聚焦(接触过的有聚焦基金等?)有些就聚焦在器械领域。

这类型基金属于小而美,盘子不会很大,因为行业容量有限,好项目有限,基金规模大了也没有这么多好项目可以去投。另外也和团队背景密切相关。综合型基金是指泛行业投资,比如一个基金可以投医疗、科技、消费、新能源等等,全市场覆盖,只要项目好就可以投。

这类型基金有好处也有坏处,好处是它其实分散了行业,相当于在基金内部做了一个小的资产配置,避免聚焦在某一领域造成的行业影响。比如某GP是聚焦在教育领域,在政策影响下,可能会全军覆没。但如果只是在基金配置了10-20%的教育项目,那其实对基金整体影响有限。综合型基金有两个方面需要注意,一个是内部决策,因为涉及到不同行业,投决委员不可能对每个领域都熟悉,所以有可能因为认知原因导致做出错误的决策。

另外综合型基金的团队相比于垂直型团队,在行业的理解,专研深度,产业人脉资源方面,多数情况下是相对弱势的,这也会看到为什么红杉、高瓴这些大机构会有FOF基金去投一些垂直领域的小基金,主要目的通过这些专业基金来挖掘其中的好项目。精品是指GP结合他们的团队背景,会聚焦在某几个领域。你看团队背景,合伙人比是在各自领域内深耕多年,或者是产业背景出身,他会带两三人团队来主导几个领域的投资。其他领域也不会去看,没有时间精力,也超出他们的认知范围,他们只在自己能力范围内把这几个领域做精。

以上各种GP的打法都有各自优劣势,不能说哪个好哪个不好,重点是要结合GP团队自身的背景情况去匹配,找到最适合自己的打法,形成自己的优势。

按GP成立时间划分,可以分为新GP和老GP。新GP优势是创业初期,通常团队比较有激情,内驱力很强;二是出来能创业通常是会带些资源,比如优质项目份额能锁定到新基金;三是新机构决策效率高效,创始团队会跑在一线看项目,尽心尽责。但劣势是团队稳定性、策略有效性、投资业绩等都需要一步步的验证,有风险有机会。老GP优势是机构化运作成熟,团队有一定合作基础、有比较nice的track records,打法策略也已经被验证。但需要注意的点是现有的策略是否能跟上当下市场或未来市场变化,团队核心成员是否有变动,基金规模与策略是否匹配,内部决策机制是否官僚化,核心成员是否还在一线看项目等等。

股权投资是长周期的行为,基金周期(国内)差不多要8-10年,所以选择投资理念正向,大家价值观一致的至关重要,这样双方才能走的长远。