个人中心

个人中心

我是园区

我是园区

退出

退出

您还不是认证园区!

赶快前去认证园区吧!

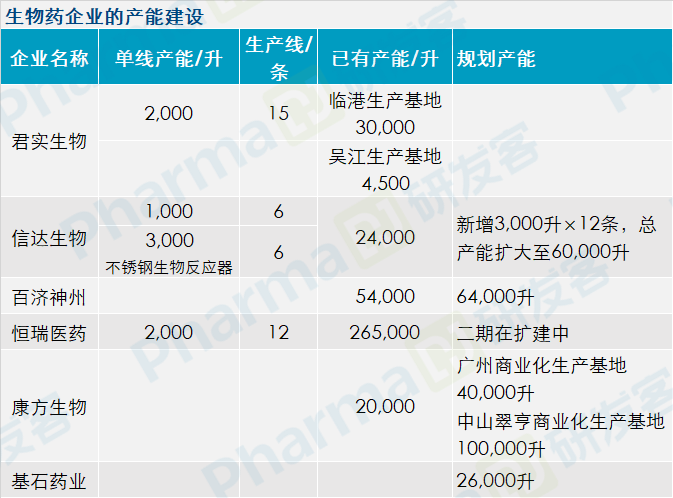

2021年上半年,4款国产PD-1药物处于纳入医保目录后的上市放量关键期,产能建设都有不同程度的扩张。部分处于临床Ⅲ期和递交上市申请的抗体和ADC药物也开始筹备产能建设。生物药CDMO企业药明生物的产能扩张位居全国前列。

根据2021年H1财报,国内药企的产能建设以一次性反应器为主,大部分是2,000升的生产规模。而百济神州和信达生物已开始转向不锈钢生物反应器生产线的建设,这将进一步降低生物药的生产成本,增加放量的竞争优势。

PD-1:扩张

PD-L1、ADC:筹备

国内CDMO产能领头羊