微创系最近在风口浪尖之上。

市场热议心脉医疗“欺行霸市,强抢民女”(市场不佳时抛出大额定增买地盖楼),好不热闹。

另一边,微创系也即将迎来自己的第6家上市公司。7月26日,上交所披露证监会同意微创电生理首次公开发行股票注册。

微创电生理作为首家未盈利的医疗器械公司,IPO固然是喜事,但与此同时场外的一些政策推进的“利空消息”随之而来。

据福建省医保局药械采购中心,福建省近期将牵头组织心脏电生理省级联盟集采,另外西藏、山西等地也要求开展电生理耗材历史采购数据填报工作,被视为未来开启集采的潜在信号。

国产率不足10%,集采对国产电生理厂商是压力还是机遇?

过去相当一段时间,市场对国内医疗器械集采认知往往是国产化率高的产品才会被集采,但近年集采推进的速度超乎想象,并逐渐破碎了这一认知。

2021-2022年期间,包括国产率5%的起搏器、国产率不足10%弹簧圈&微导管等,均进行了地区联盟的采购。

虽然国产化率低并不能作为投资者判断某产品短中期内是否会集采的参考条件,但国产化率与价格降幅密切相关:

比如国产化率较高的品类,人工关节平均降价80%以上、冠脉支架平均降幅90%以上;

比如国产化率较高的品类,心脏起搏器联盟集采去年平均降幅在50-58%区间,河北弹簧圈集采的平均降幅在46.82%左右,浙江微导管集采国产产品中标量稀少(降价更温和);

电生理的情况与上述国产化率较低的产品格局有相似之处。

以2020年的数据统计,进口三大品牌强生、雅培和波科凭借先发技术优势&渠道优势,长期占据着国内电生理市场的主要市场份额,2020年CR3占比达到87%(第一名的强生占近59%的份额)。而国产品牌前两名惠泰医疗和微创电生理,分别仅占比3.1%和2.7%。

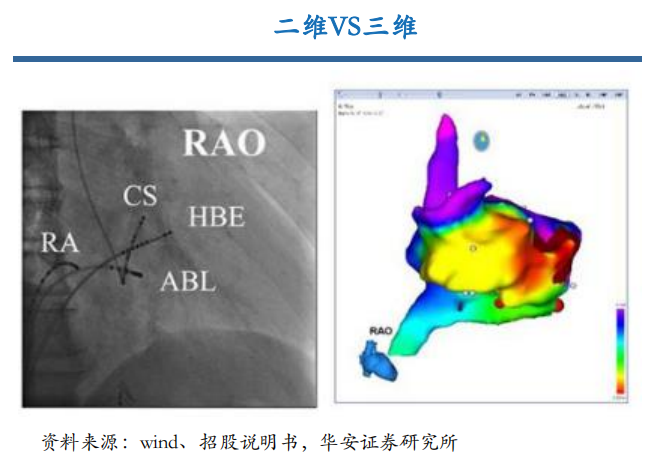

电生理领域未来的争夺在于三维技术,二维到三维的迭代在于:利用磁场、电场定位实现标测过程高清可视化,在计算机上建立心脏三维模型,能够清晰显示心脏和血管的三维结构,精确定位病变部位,从而指导医生操作,提高射频消融成功率,降低射线的辐射量。

目前电生理、惠泰、锦江电子等国产厂商均获得三维标测系统的注册证,但是放量和市占率的提升并不明显。

电生理招股书显示,在三维心脏电生理领域,其2020年获批上市的第三代Columbus三维心脏电生理标测系统,产品工艺涉及及产品性能已具备与进口品牌竞争的实力。但实际上在市场推广上并不理想,相较于强生、雅培、波科等厂商的成熟产品,市场对于其认可度不高。

三维电生理系统和IVD中的化学发光“设备+仪器”的商业模式有些类似(专机专用)。不同于二维设备开放式系统,基于磁电融合技术的三维电生理系统为半封闭式,即心脏三维建模情况下必须搭配使用自有品牌的三维电生理耗材。如强生CARTO3系统,消融导管及磁性标测导管均需与设备高度绑定,只有少数低价耗材可通用。

在这种国产厂商进口替代不顺的背景下,国产厂商如果能够通过50%以内的价格降幅获取五倍、十倍于当前的市场份额,无疑是划算的。所以,电生理集采的推行,潜在有望带动国产三维电生理设备快速入院,为核心房颤耗材的国产替代助力。

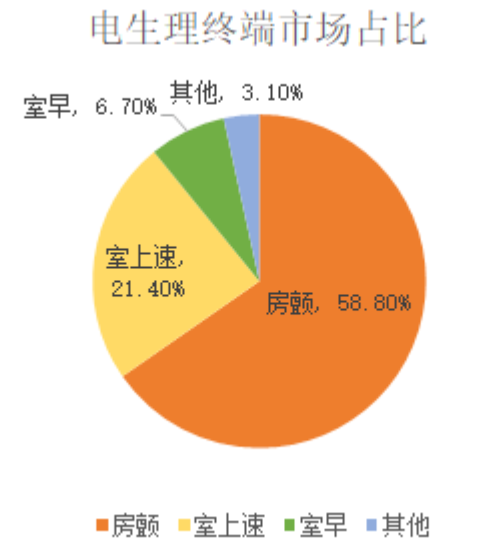

心脏电生理领域主要包括导管消融、心脏电复律、心脏起搏等细分领域,由于电生理中最重要的市场是房颤的消融治疗,以下主要介绍导管消融细分领域。

(图片来源:动脉网)

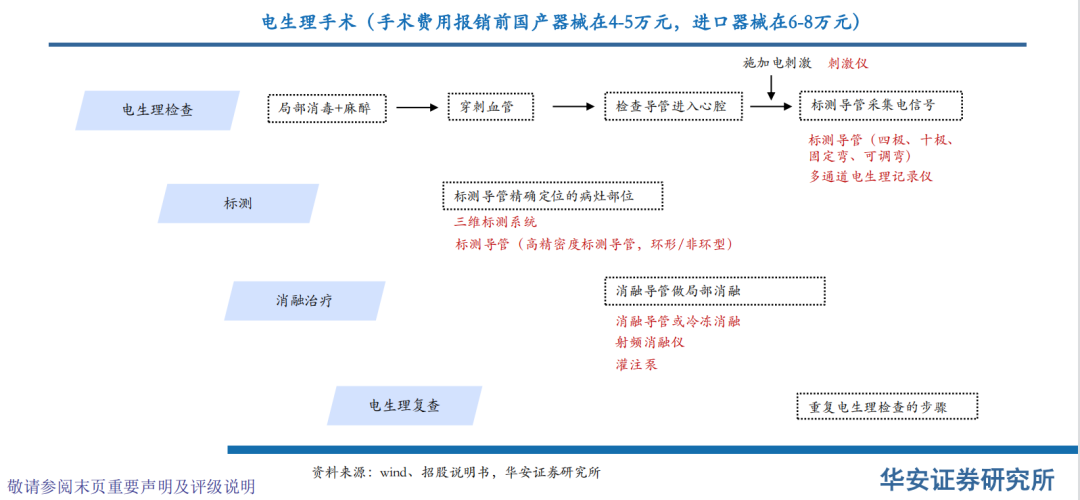

导管消融分为两个大的步骤,一是通过电生理检查明确心律失常类型和精确病灶部位,二是通过消融治疗,消除病灶。

这过程涉及到的器械耗材产品包括:消融设备、消融导管、心脏标测系统、标测导管、电生理刺激仪、电生理记录仪等,实际上最重要的就是标测、消融相关的设备及导管耗材。

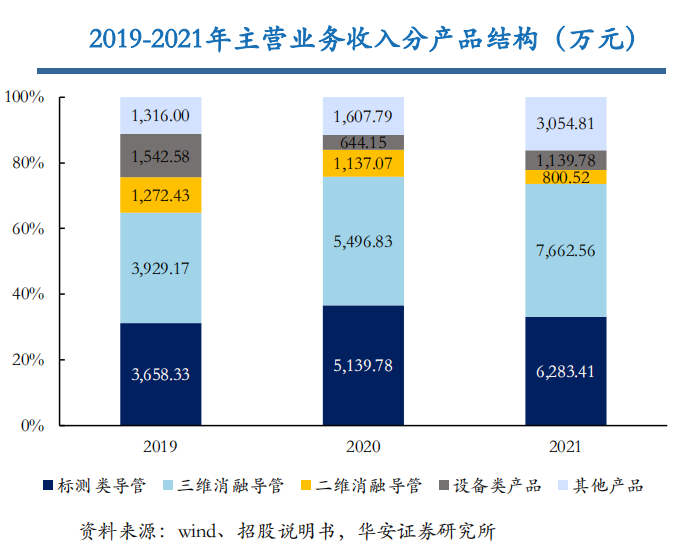

同时,也能从微创电生理2019-2021年的营收看出:设备仅仅发挥“占地”属性,主要收入增长和大头的利润来自于消融导管、标测导管。

在全球电生理领域,绕不开的一定是强生。一位业内人士说到:强生真的很强。

强生早在1996年收购Cordis、Biosense进军心脏电生理领域(将其合并),通过26年的打磨助其成为全球龙头,2015年Biosense全球心脏电生理是市占率达40%,2020年其在中国的营收达30.3亿元。

强生(Biosense)的成功离不开其领先的研发能力

,

一是公司可提供全套的电生理系列产品,避免不同厂商产品带来的潜在风险;二是先发优势,率先推出领先时代的三维标测系统、可调弯导管、冷盐水灌注导管等产品;三是有效的销售策略。

强生的专业服务也是其专属的护城河。有业内人士称:“中国的电生理医生几乎都是强生培养出来的”,并且“强生尤其重视跟台服务,其三维标测系统国内装机量大概是1000台出头,但配套的工程师团队就超过了300人”。

巨头身上的优点,值得国产厂商跟进学习。

03

颇具争议的微创电生理

面对百亿潜力的电生理市场,微创电生理作为国内产品布局最完整国产厂商之一,基本面的争议点不多。

另外,在最核心的产品三维心脏电生理标测系统各项指标方面,已经有赶上强生、雅培等国际厂商的趋势,招股书披露的产品主要不足集中在临床数据积累、高密度标测模块&压力感知模块等模块短板。

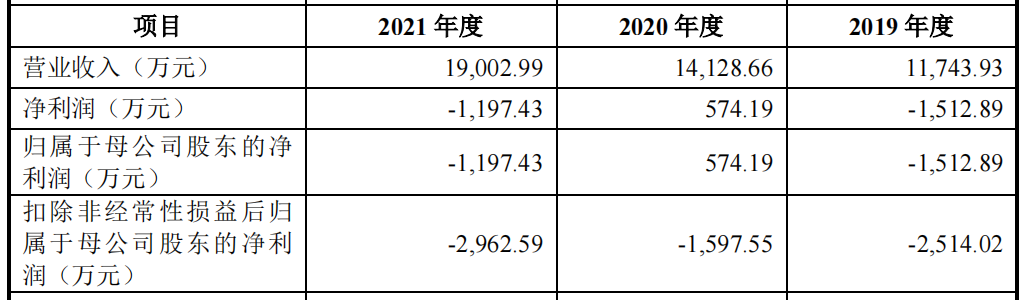

从业绩增长趋势看微创电生理,公司营收在2019-2021年呈现28%左右的年复合增速,公司扣非利润端并不稳定。

2022H1,微创电生理营收约为1.22亿,同比增长34.53%;扣非归母净利润为64.04万,同比上年由亏转盈利。另外,公司预计2022年1-9月实现营收1.8-2亿,同比变动31-46%;扣非归母净利润亏损450万至600万。

市场对微创电生理的主要争议点在于发行市值的“匹配度”,如果按照招股书发行概况极限打满(发行不超过1亿股,发行后总股本不超过5亿股),那么发行价格可能在10元每股,估值在50亿人民币左右。

但这个价格几乎不可能照进现实,

2020年9月电生理引入一轮外部投资者,测算天津镕信、粤民投等机构进入的估值在48亿左右,这些机构持有两年,发行市值还没有安全垫?(拍大腿预估发行市值不会低于75亿)

目前,A股中唯一可比的上市公司是惠泰医疗,市值在133亿人民币。

拆分惠泰医疗营收,其核心两大业务为电生理和冠脉通路类产品,电生理业务收入位列第二,2021年实现营收2.33亿,估算利润大概为0.6亿(依据为电生理业务占公司利润构成的31.6%左右)。

乐观测算,电生理的估值溢价占惠泰生物大头,冠脉通路类产品及外周其他业务相较给较低估值,那么给与电生理业务40-45%估值占比,可测算估值在53-60亿人民币之间。

回到微创电生理,虽然公司产品布局较惠泰丰富,但营收规模和盈利能力都不及惠泰,短期IPO后能否给到更高的估值溢价,需要打一个极大的问号。

结语:

假设一旦发行市值/上市后如果冲到90-100亿以上,一是太戏剧化了,二是不妨观察一下惠泰的走势。

“药渡”公众号所转载文章来源于其他公众号平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请及时告知,我们会在24小时内删除相关信息。

个人中心

个人中心

我是园区

我是园区

退出

退出